يدخل مجلس «الاحتياطي الفيدرالي» اجتماعه الأخير لعام 2025 وسط حالة من عدم اليقين الاقتصادي والسياسي. هذا الاجتماع لا يقتصر على تحديد مصير أسعار الفائدة في ظل انقسام حاد بين صانعي السياسة النقدية، بل يأتي قبل أشهر معدودة من تغيير رئاسة البنك المركزي الأميركي المقرر في مايو (أيار) المقبل، الأمر الذي يضع مصير السياسة النقدية الأميركية لعام 2026 وما بعده على المحك.

قرار صعب في ظل مؤشرات متضاربة

الاجتماع، الذي يستمر يومي الثلاثاء والأربعاء، يضع «الاحتياطي الفيدرالي» أمام خيارين متناقضين: إما خفض الفائدة للمرة الثالثة هذا العام لدعم سوق العمل المتباطئة، أم الإبقاء عليها مرتفعة لمواجهة التضخم المتصلب الذي لا يزال فوق المستهدف، البالغ 2 في المائة. الأمر الذي يتسبب بانقسام حاد بين صانعي السياسة النقدية.

كما أن هذا الاجتماع يأتي قبل كشف الرئيس الأميركي دونالد ترمب النقاب عن مرشحه لخلافة الرئيس الحالي لـ«الاحتياطي الفيدرالي» جيروم باول. إذ أعلن ترمب هذا الأسبوع، عن أنه سيكشف عن مرشحه لمنصب رئيس مجلس «الاحتياطي الفيدرالي» القادم في أوائل عام 2026، ولمَّح إلى أنه يريد ترشيح كبير مستشاريه الاقتصاديين كيفن هاسيت (وهو من أكثر المطالبين بخفض الفائدة) ليحل مكان باول الذي تنتهي ولايته في مايو.

توقعات السوق

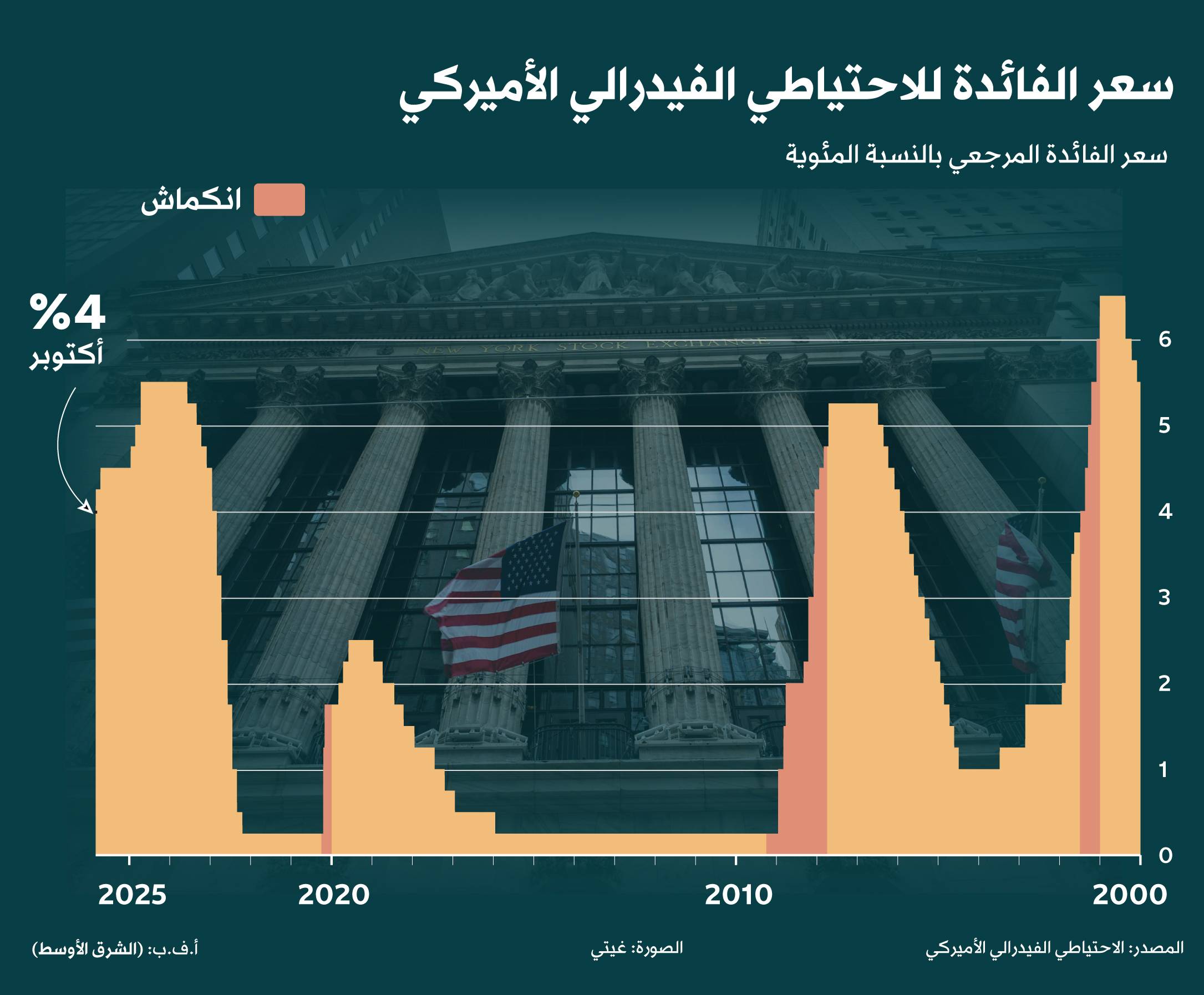

في الأسابيع الأخيرة، شهدت التوقعات حول قرار الفائدة في اجتماع اللجنة يومّي 9 و10 ديسمبر (كانون الأول)، تقلبات حادة، لكنها استقرت حالياً. وتشير أسواق السندات الآجلة، وتحديداً أداة «فيدووتش» من مجموعة «سي إم إيه»، إلى أن احتمالات خفض الفائدة بمقدار ربع نقطة مئوية تبلغ نحو 87 في المائة.

وفي حال إقرار هذا الخفض، سيكون الثالث على التوالي، ليصل نطاق سعر الفائدة على الأموال الفيدرالية إلى 3.50 في المائة - 3.75 في المائة.

معضلة الولاية المزدوجة

قرار اللجنة الفيدرالية يزداد تعقيداً؛ بسبب المهمة المزدوجة التي منحها الكونغرس للفيدرالي: تحقيق استقرار الأسعار، ومنع ارتفاع البطالة. البيانات الأخيرة التي أظهرت ارتفاع معدل البطالة إلى 4.4 في المائة ترجِّح كفة المطالبين بخفض الفائدة، لكن التضخم لا يزال أعلى من الهدف البالغ 2 في المائة.

الواضح أن الصورة الاقتصادية مشوشة بشكل غير عادي، فبعض المؤشرات تشير إلى نمو قوي ومخاطر تضخمية، بينما أخرى توحي ببداية تباطؤ اقتصادي. وزاد الإغلاق الحكومي في أكتوبر (تشرين الأول) التشويش على البيانات الرسمية، في الوقت الذي أثرت فيه السياسات التجارية والقيود على الهجرة سلباً على التوظيف، في حين دفعت التعريفات الجمركية الأسعار إلى الأعلى.

صراع الحمائم والصقور

هذا التضارب بين المؤشرات والضغوط المتنامية انعكس انقساماً حاداً داخل «الفيدرالي». ففي الخطابات العامة التي سبقت فترة الصمت المعتادة قبل الاجتماع، انقسم مسؤولو «الفيدرالي» إلى معسكرين رئيسيَّين:

فريق يرى أن التضخم هو الخطر الأكبر، ويجب الإبقاء على الأسعار مرتفعة.

فريق لديه ثقة أكبر بأن التعريفات الجمركية تمثل زيادة في الأسعار لمرة واحدة، وليست مصدراً للتضخم المستدام (وهو التعريف الحقيقي للتضخم).

هذا الانقسام يعني أن السوق قد تبالغ في توقعات الخفض، رغم أن تقرير التضخم الأخير الصادر يوم الجمعة، والذي أظهر ارتفاعاً أقل من المتوقع في سبتمبر (أيلول) عزَّز احتمالات الخفض.

ترجيح كفة «الحمائم»

رغم أن باول كان واضحاً في أن خفض ديسمبر ليس «أمراً مُسلّماً به»، فإن كثيراً من المحللين يتوقعون أن تسود كفة «الحمائم» وأن يتم إقرار الخفض، مدعومين بارتفاع معدل البطالة، وضعف مقاييس نمو الوظائف الخاصة.

ويتوقَّع الخبراء أن يتمكَّن باول من إقناع الأعضاء المترددين بالتصويت لصالح الخفض، مقابل الإشارة القوية إلى أن التخفيضات المستقبلية ستكون محدودة، مما يعني فترة توقف طويلة بعد خفض ديسمبر.

ومن المقرر أن يصدر الفيدرالي «مخطط النقاط» (Dot Plot) لتوقعات أسعار الفائدة والاقتصاد، لكن لا يُتوقع تغييرات مادية عن توقعات سبتمبر.

تركيبة المجلس

يذكر أنه رغم أنه من المقرر أن يرأس باول 3 اجتماعات للجنة الفيدرالية في يناير (كانون الثاني) ومارس (آذار) وأبريل (نيسان) قبل انتهاء ولايته، فإن ولايته محافظاً لبنك الاحتياطي الفيدرالي لن تنتهي حتى يناير 2028. وهو ما يعني أنه قد يكسر التقاليد ويبقى في بنك الاحتياطي الفيدرالي لسنوات أخرى عدة، وهو ما قد يثير استياء المكتب البيضاوي على الأرجح.

لكن ترمب قد يستفيد من مقاعد في اللجنة ليسمي موالين له. إذ من المقرر أن يتقاعد رئيس بنك أتلانتا الفيدرالي رفائيل بوستيك في فبراير (شباط) 2026، مما يمثل فراغاً إضافياً في اللجنة. في حين لا تزال هناك قضية المحافظة ليزا كوك، التي حاول ترمب عزلها، ومن المقرر أن تنظر المحكمة العليا في قضيتها في يناير، ما قد يفتح الباب لتعيين آخر يختاره البيت الأبيض.

آفاق عام 2026

رغم التوقعات الحالية التي تشير إلى فترة توقف طويلة بعد خفض ديسمبر، فإن المشهد قد يتغير جذرياً في منتصف العام المقبل إذا تولى كيفن هاسيت رئاسة «الاحتياطي الفيدرالي» خلفاً لجيروم باول. فهاسيت معروف بمواقفه الداعمة لخفض أسعار الفائدة بشكل أسرع، وهو ما يتماشى مع توجهات ترمب.

وبالتالي، في حال فوزه، فمن المرجح أن يدفع «الاحتياطي الفيدرالي» نحو مزيد من التخفيضات في أسعار الفائدة، حتى مع وجود مؤشرات على تحسن سوق العمل أو استمرار التضخم فوق المستهدف.

إذا تحقق هذا السيناريو، فإن التوقعات التي تشير حالياً إلى تخفيضين فقط في صيف 2026 قد تصبح متحفظة للغاية، إذ قد نشهد دورة جديدة من التيسير النقدي أكثر جرأة، ما سيؤثر على عوائد السندات، وأسواق الأسهم، وحتى الدولار الأميركي.