بينما يترقب العالم قراراً حاسماً من مجلس «الاحتياطي الفيدرالي» بشأن أسعار الفائدة، تُلقي الضبابية المحيطة بتشكيلة لجنة السياسة النقدية بظلالها على هذا الحدث. فقبل أقل من أسبوع على اجتماع اللجنة، لا يزال مصير بعض أعضائها معلقاً، وسط معركة قانونية وسياسية تثير تساؤلات حول استقلالية البنك المركزي. يأتي هذا في ظل بيانات اقتصادية متضاربة وضغوط سياسية غير مسبوقة من الرئيس دونالد ترمب، مما يجعل قرار الأربعاء لحظة مفصلية في مساعيه للتأثير على السياسة النقدية الأميركية من جهة، ويضع المؤسسة النقدية الأهم في العالم أمام تحدٍ مزدوج لتحقيق مهمتها المزدوجة المتمثلة في مكافحة التضخم والحفاظ على سوق العمل من جهة أخرى.

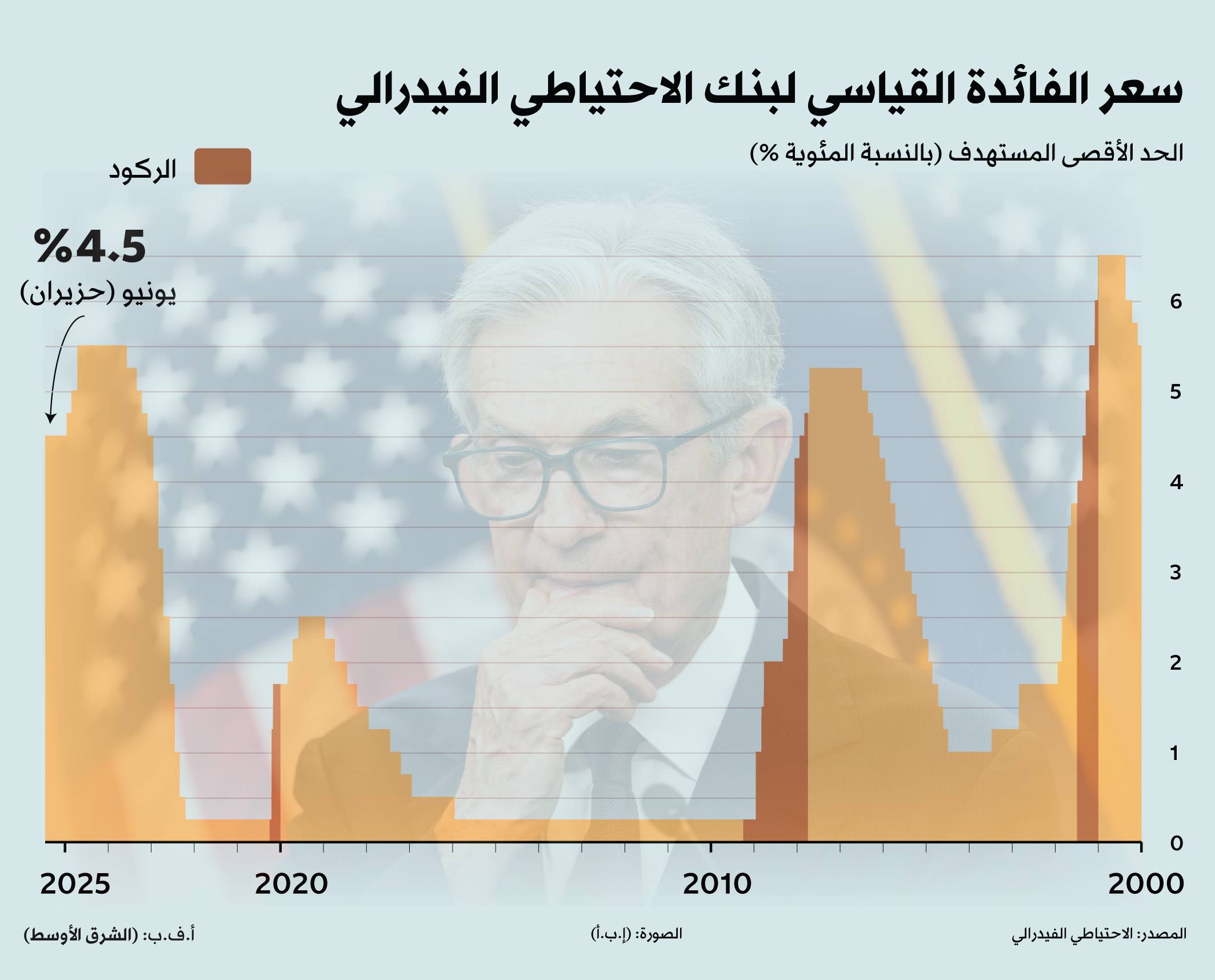

ففيما يستمر ترمب في ممارسة الضغط لخفض أسعار الفائدة والتي تبلغ اليوم نطاق 4.25 في المائة - 4.50 في المائة، بالتزامن مع محاولاته لتغيير تركيبة لجنة السياسة النقدية، تطرح تساؤلات جدية حول استقلالية البنك المركزي، في ظل ما يراه بعض الاقتصاديين مؤشرات على أن الولايات المتحدة قد تتجه نحو فترة من «الركود التضخمي» (Stagflation).

بيانات اقتصادية تضغط لخفض الفائدة

على الرغم من ارتفاع التضخم في أغسطس (آب)، فإنه لم يكن كافياً لثني «الاحتياطي الفيدرالي» عن التوجه نحو خفض أسعار الفائدة في اجتماعه ليومين (الثلاثاء والأربعاء)، كما هو متوقع على نطاق واسع. فقد أظهر تقرير أسعار المستهلكين ارتفاع التضخم بعيداً عن هدف البنك المركزي البالغ 2 في المائة، لكن هذا لم يقلل من مخاوفه الرئيسية الأخرى: تباطؤ سوق العمل.

وأظهر تقرير منفصل صادر عن وزارة العمل الأميركية، أن عدد الأشخاص الذين تقدموا بطلبات للحصول على إعانات البطالة، بلغ 263 ألف شخص الأسبوع الماضي، وهو أعلى مستوى فيما يقرب من 4 سنوات.

وتعدّ هذه البيانات آخر المؤشرات الاقتصادية الكبرى التي اطلع عليها «الفيدرالي» قبل اجتماع لجنته السياسية.

ويرى محللون أن «الاحتياطي الفيدرالي» يواجه وضعاً صعباً للغاية، نظراً لضعف سوق العمل ووجود مؤشرات على ارتفاع التضخم. عادةً، إذا واجه «الاحتياطي الفيدرالي» ضعفاً في سوق العمل، فسيرغب في خفض أسعار الفائدة. وإذا واجه ارتفاعاً في التضخم، فسيرغب في رفعها. لكنه الآن في وضعٍ تُوجد فيه قوى مُعاكسة.

وقال كبير الاقتصاديين الأميركيين في «أكسفورد إيكونوميكس»، رايان سويت: «يواجه (الاحتياطي الفيدرالي) وضعاً صعباً، حيث تظهر البيانات الجديدة أن كلتا مهمتيه (التضخم وسوق العمل) تتجه في الاتجاه الخاطئ»، وفق موقع «إنفستوبيا» الأميركي المتخصص.

ورغم هذا التضارب، تشير أسواق المال، وفقاً لأداة «فيد ووتش» التابعة لمجموعة «سي إم إي»، إلى شبه يقين بأن «الفيدرالي» سيخفض سعر الفائدة بمقدار ربع نقطة مئوية على الأقل.

معركة على مقاعد التصويت في «الفيدرالي»

في موازاة هذه التطورات الاقتصادية، يواصل ترمب الضغط على «الاحتياطي الفيدرالي» لخفض أسعار الفائدة، في محاولة لدعم الاقتصاد قبل الانتخابات. لكن الأمر لا يقتصر على التصريحات؛ بل يمتد إلى محاولات لإعادة تشكيل لجنة السياسة النقدية نفسها.

فلغاية الآن، لم يتضح بعد من هم الأعضاء الذين سيصوّتون على قرار سعر الفائدة، وهو ما يزيد من الغموض الذي يحيط بالاجتماع؛ إذ إن المعركة القضائية بين محافِظة «الفيدرالي» ليزا كوك وإدارة ترمب ما زالت قائمة. فبعد أن أقالها ترمب الشهر الماضي بزعم ارتكابها احتيالاً عقارياً، وهو ما تعدّه سابقة، قضت محكمة لصالحها يوم الثلاثاء، مما يسمح لها بالاستمرار في منصبها. ورغم أن محكمة قضت لصالح كوك بالسماح لها بالاستمرار في منصبها، فإن إدارة ترمب استأنفت الحكم، مطالبةً بقرار عاجل قبل اجتماع اللجنة.

وفي تطور بهذا الملف قد يقوّض مزاعم إدارة ترمب، أشار مستند قرض لكوك، إلى أن شقتها السكنية التي اشترتها في يونيو (حزيران) 2021، هي «منزل لقضاء العطلات»؛ إذ أظهرت وثائق حصلت عليها وكالة «أسوشييتد برس»، أن كوك وصفت العقار في نموذج ثانٍ قدمته للحصول على تصريح أمني، بأنه «منزل ثانٍ».

غموض حول تركيبة اللجنة والتصويت

الغموض لا يقتصر على البيانات الاقتصادية أو الضغوط السياسية، بل يشمل أيضاً هوية الأعضاء الذين سيصوّتون على قرار الفائدة.

فإلى جانب قضية كوك، يسعى ترمب لملء الشاغر المؤقت في مجلس المحافظين بعد الاستقالة المفاجئة لأدريانا كوغلر. وصوّتت لجنة في مجلس الشيوخ لصالح ترشيح ستيفن ميران، مستشار البيت الأبيض الاقتصادي، ليحل محلها. ومن الممكن أن يصوت مجلس الشيوخ بكامل أعضائه على ترشيحه في وقت مبكر من يوم الاثنين، مما قد يمهد الطريق لمشاركته في التصويت على سعر الفائدة.

هذا التغيير المحتمل في تركيبة اللجنة قد يؤثر بشكل مباشر على نتيجة التصويت، ويزيد من حالة عدم اليقين في الأسواق.

وعلى صعيد الترشيحات المرتقبة لخلافة رئيس «الاحتياطي الفيدرالي» جيروم بأول، بعد انتهاء ولايته في مايو (أيار) المقبل، يبدو أن المدير التنفيذي في شركة «بلاك روك»، ريك ريدر، يتقدم قائمة المرشحين، وفق مسؤول في إدارة ترمب. وقد حصل لقاء موسع دام لأكثر من ساعتين، بين وزير الخزانة سكوت بيسنت، وريدر، يوم الجمعة، حيث تمت مناقشة السياسة النقدية، وهيكلية عمل «الاحتياطي الفيدرالي» والسياسات التنظيمية، وفق «رويترز».

ضغوط سياسية واستقلالية مهددة

تُثير الضغوط المتواصلة من ترمب لخفض أسعار الفائدة، إلى جانب إقالته لكوك وتعيينه لميران، مخاوف بين الاقتصاديين من أن يقوم «الفيدرالي» بخفض الفائدة استجابة لرغبة الرئيس، وليس لمصلحة الاقتصاد. هذا الأمر يهدد استقلالية البنك المركزي، الذي يعدّ حجر الزاوية في استقرار الاقتصاد الأميركي.

ويشير الاقتصاديون الذين يدافعون عن استقلالية البنوك المركزية، إلى أن الدول التي تتمتع بنوكها المركزية باستقلالية أقل، غالباً ما تشهد معدلات تضخم أعلى. ففي حالة تركيا مثلاً، وبعد أن ضغط الرئيس التركي رجب طيب إردوغان، على البنك المركزي لخفض أسعار الفائدة في عام 2022، ارتفع التضخم في البلاد إلى 85 في المائة.

وعلى الرغم من هذه التحديات، من المتوقع على نطاق واسع أن يخفض «الفيدرالي» سعر الفائدة بمقدار ربع نقطة، بغض النظر عن تركيبة اللجنة، في محاولة لدعم سوق العمل ومنع ارتفاع البطالة. ومع ذلك، فإن هذا الخفض يظل أقل بكثير من التخفيضات الكبيرة التي طالب بها ترمب، مما ينذر بأن القرارات المستقبلية قد تكون أكثر إثارة للجدل، وقد يصبح كل صوت في اللجنة حاسماً.

حقائق

معدل الزيادات في أسعار الفائدة الأميركية بعد ارتفاع التضخم عام 2022

- 18 ديسمبر 2024: 25 نقطة أساس

- 7 نوفمبر 2024: 25 نقطة أساس

- 18 سبتمبر 2024: 50 نقطة أساس

- 26 يوليو 2023: 25 نقطة أساس

- 3 مايو 2023: 25 نقطة أساس

- 22 مارس 2023: 25 نقطة أساس

- 1 فبراير 2023: 25 نقطة أساس

- 14 ديسمبر 2022: 50 نقطة أساس

- 2 نوفمبر 2022: 75 نقطة أساس

- 21 سبتمبر 2022: 75 نقطة أساس

- 27 يوليو 2022: 75 نقطة أساس

- 16 يونيو 2022: 75 نقطة أساس

- 5 مايو 2022: 50 نقطة أساس

- 17 مارس 2022: 25 نقطة أساس